子どもが生まれたら気になりだす子どもの教育費。

実は大学に必要とされるお金は年々増加傾向にあります。

例えば22年前、つまり現在40歳の方の現役入学時に469,200円だった国立大学の授業料は平成27年には535800円に、また770,024円だった私立大学の授業料平均は868,445円になりました。

この教育費を用意するのに一番良い方法はコツコツ貯めていくことですが、通常の預貯金で、となると入金しそびれたり別の用途に使ってしまったりしてしまいがち。

そこで確実に教育資金を準備するために昔も今も子どもを持つ多くの方が検討するのが「学資保険」です。

ただし、受け取り金額が支払い金額の2倍以上になるような高金利の学資保険が存在していた一世代前とは異なり、現在の利率は超低金利時代の影響をモロに受けたささやかなもの。

中には本来学資保険にあってはならない元本割れ商品まであるというのだから恐ろしいです。

そこでこのように学資保険選びが難しい時代だからこそ見逃せないおすすめ保険と失敗しないためのとっておきの方法をご紹介したいと思います。

赤ちゃんが生まれた、またはこれから生まれるご家庭で学資保険について検討し始めた方に知っておいてもらいたい情報が盛りだくさんなので、ぜひチェックしてみてくださいね。

学資保険の相談ならこちら

学資保険おすすめ① ソニー生命の学資保険

学資保険において何をおいても一番重要なのが「返戻率」、つまり支払った保険金に対してどれくらいの利率がつくのかという部分です。

この点において他を圧倒しているのがソニー生命。

条件によって変わってきますが、「子ども0歳、契約者30歳、年払い、22歳満期、払込期間10歳、受取額200万円」の場合、返戻率はなんと106.3%!

受取額200万円に対して支払う保険金は1,880,360円なので、約20万円もプラスになって返ってくるというわけです。

ただしこの106.3%という数字をたたき出すための条件はややハードルが高めのも事実。

10歳までに払い込むということは1回当たりの支払額がそれだけ大きくなるということですし、ソニー生命の学資保険は子どもが3歳までしか契約できないので、この部分が他社と比べて厳しい設定となっています。

その他の特徴としては、保険金受け取りのタイミングをニーズに合わせて決めることができるという点があげられます。

進路は子どもによって違いますし、まとまったお金が必要になるタイミングも家庭によってまちまちですから、選択肢が多いのはありがたいですよね。

さらに契約者の年齢制限が高めに設定されていることも見逃せないポイント。

子どもの年齢等の条件を満たしていれば、契約者の年齢の上限が男性の場合61歳までOKとなっています。

今時は年齢が少々上のパパやママも珍しくありませんし、孫に投資したいという祖父母も少なくないですよね。

契約者は45歳まで、などと設定されている学資保険もありますから、学資保険を検討したいけど年齢が気になる方には朗報だと思います。

もちろん契約者の年齢が高くなればなるほど返戻率は下がっていくので、そこをどう判断するかは難しいところ。

ですが、筆者がシミュレーションで試算してみたところ、それでも100%以上はしっかり確保できるようでしたよ。

ということでソニー生命の学資保険は、

・子どもがまだ小さく、支払いの面で多少無理をしてでも返戻率にこだわりたい!という方

・保険金受け取りのタイミングにこだわりたい方

・契約者の年齢が高い方

にぜひおすすめの学資保険といえそうです。

では、もうちょっとゆったりしたペースで支払いつつも、納得の返戻率を確保したいという方におすすめの学資保険を次にご紹介したいと思います。

学資保険おすすめ② フコク生命 みらいのつばさ

次に取り上げるのは、ハローキティが目印のフコク生命の学資保険「みらいのつばさ」です。

こちらは2つある受け取りパターンから好きな方を選べる保険で、出費のかさむ大学進学時にまとめて保険金を受け取れるJ(ジャンプ)型を選んだ場合、「子ども0歳、契約者30歳、月払い、22歳満期、払込期間11歳まで、受取額200万円」の条件だと返戻率は105.5%、月々の支払額が14,345円と15,000円以内に収まってくるのが魅力です。

これならば3歳までなら月額15,000円もらえる児童手当だけでまかなえるので、気持ち的にも収まりがいいんですよね~。

ちなみに先に挙げたソニー生命の学資保険でほぼ同じ条件(ただし払込期間は10歳まで)で月払いを選んだ場合、月額15,860円で返戻率105.0%となるので、月払いを選択するならこちらに軍配が上がるなというのが個人的な感想です。

また、J型と比べると返戻率がやや下がりますが、幼稚園入園以降の節目ごとにお祝い金を受け取れるS(ステップ)型も進学の度に何かとかさむ出費に備えたいという場合にはおすすめです。

104.7%という返戻率はお祝い金受け取りタイプの商品の中ではかなり良い数字だと思いますよ。

しかもフコク生命には兄弟割引制度があり、こちらが適用されればさらなる保険料の割引が可能となるのも魅力的!

これは他社にはない特典なので、要チェックだと思います。

また、子どもの年齢が7歳までは契約することが可能なので、赤ちゃんの頃に入りそびれてしまったけど…という場合やきょうだいあわせて加入を考えている場合に検討をする余地があるのもいいですね。

ということで、フコク生命の学資保険「みらいのつばさ」は

・きょうだいで学資保険に加入する予定がある方

・お祝い金型の受取方法でも返戻率をキープしたい方

・あまり無理せずにこつこつと支払いたいという方

におすすめの学資保険だといえると思います。

では最後に、徹底的に返戻率を高めたいという場合に選択肢としてあがってくるこちらの保険をご紹介します。

学資保険おすすめ③明治安田生命 つみたて学資

この超低金利時代に学資保険で少しでも得をしたいと思うのは皆同じですよね。

そこでまとまった手持ちのお金がある方にぜひおすすめしたいのが「全期前納」という支払方法。

これは通常は月々、もしくは1年ごとに十数年に渡って支払い続ける保険金を一括で支払ってしまうという荒業です。

一度に大きな出費となるので誰でも選べる方法ではないとは思いますが、もし全期前納をした場合、返戻率を一気にUPさせることが可能です。

数ある保険会社の中でも、全期前納払いにおいて特に高い返戻率を掲げているのが、こちらの明治安田生命の「つみたて学資」です。

加入時の条件が「子ども0歳、契約者30歳、全期前納払い、22歳満期、受取額200万円」の場合の返戻率は107.9%。

さらにこの受取額を300万円に設定した場合、「高額割引」が適用され、その返戻率はまさかの109%までUPするんです!

この場合の払込金額は2,751,781 円ですから、約25万円プラスになって受け取れるということになります。

大学に必要なお金は四年制の国公立でも約300万円、四年制の理系私立だと約500万円、さらに医科歯科系だとその金額が跳ね上がります。

それを考えると、300万円という金額は決して多すぎるお金ではないことが分かりますよね。

もし現在の預貯金額に十分な余裕がある場合は、この高い返戻率を狙って先に全期前納払いで一括払いしてしまうというのも手だと思います。

ということで、明治安田生命の「つみたて学資」は

・ずばり資金に余力があって高い返戻金を目指したい方

におすすめの学資保険だといえるでしょう。

さて、このように様々ある学資保険を我が家も子どもが誕生した時に当然検討しました。

ですが、迷いに迷って最終的に選んだのは次にご紹介する「ドル建て積立利率変動型終身保険」でした。

それではこちらがどんな保険なのか見ていきましょう。

「ドル建て積立利率変動型終身保険」とは何か

子どもが生まれるまで学資保険について何も知らなかった筆者夫婦。

たまたま会社の福利厚生の中にあったファイナンシャルプランナーとのライフプラン作りに参加することになり、そこで色々と勉強させてもらいました。

「学資保険の検討をしたい」ということで相談していたので、まずは上記にあげた各商品を紹介してもらっていたのですが、途中で気になったんですね。

「なんでこの先約20年にも渡って、このめちゃくちゃ低い金利に縛られないといけないんだろう」と。

それを率直にファイナンシャルプランナーの方にぶつけたところ、そんな(ひねくれた)あなたにぜひどうぞと紹介してくれたのがこの「ドル建て積立利率変動型終身保険」でした。

こちらの商品は外資系のメットライフが発売している保険で現在の名称は「USドル建終身保険

ドルスマート S」です(筆者の加入時は別名でした)。

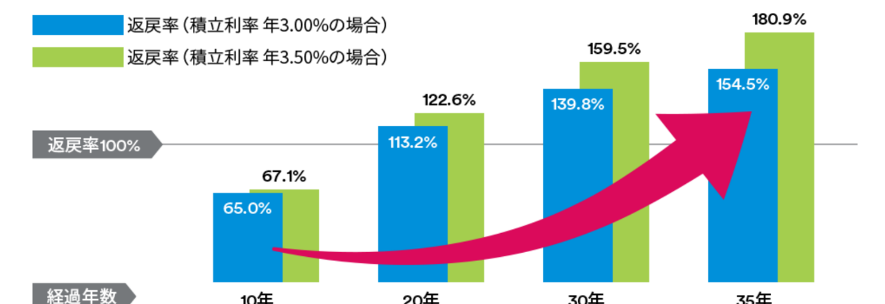

USドルで積み立てていく終身保険で、最低積立利率は3%保証、それ以上になった場合はより大きな保障も望めるという商品です。

返戻率で考えると、支払期間15年で20年経過した場合、113.2%ということになります。

もしこの積立利率が3.5%になると、返戻率は122.6%にUPします。

同じタイプの円建ての保険だと利率は0.6%なのでその差は歴然。

当然為替リスクや円に戻す際の手数料などのマイナス面はありますが、当時すでにもう何年も景気の悪さに悩まされていて、今後も明るい未来が想像できなさそうな日本より、一度勢いづくとどんどん調子に乗るアメリカの経済の方に賭けてみようかという気になったわけです。

そして現在、積立利率は3.2~3.4%の間を行ったり来たりしながら推移しているようです。

そしてもう一ついいなと思ったのが、満期が22歳など決まった時点で訪れる学資保険とは違って、18年後の子どもの大学進学時に別のところから資金が用意できれば、何もこの終身保険を解約する必要はないという点です。

経過年数が長くなるほど返戻率がUPするので、こちらの保険をなるべく長く持っていられるように励もう、という結論に達しました。

我が家が選んだ保険は

そんなわけで我が家は学資保険の代わりにドル建て積立利率変動型終身保険を選択しました。

この間、為替はそれなりに上下していますが、幸い大きな痛手となるレベルではないので順調に保険金の支払いを続けています。

もちろん安心商品の学資保険に比べるとリスクがあるので、誰にでもおすすめできるものではありませんが、同じ為替に左右される商品の中ではまだリスクが小さい方なのかな、と個人的には理解しています。

とりあえずはこれからもこの保険のためにアメリカの景気が良くなることをこっそり願う日々が続いていきそうです。

このように保険ド素人だった我が家も最終的に納得できる結論に達することができたのですが、

それはひとえに保険のプロであるファイナンシャルプランナーさんのアドバイスがあったから。

学資保険をピックアップしてもらった時点で、自分達の力でここまで絞るのは無理だったなぁというのが正直な感想でした。

各保険会社の公式ホームページで色々と宣伝されてはいますが、

決して知りたい情報が全て紹介されているわけではありません。

むしろあえて情報を小出しにしているのかシュミレーションも簡易的なものが多く、ニーズに合った保険を自力で選ぶのは容易ではないはずです。

筆者ももしプロに相談することなく学資保険を選んでいたら、何を基準に選んでいいかもわからず

「人気があるから」

「月額払込金額が安くて済むから」

といった安易な理由で商品を選び、あとで痛い目にあっていたかもしれません。

そこで筆者のように保険選びに自信のない方にぜひおすすめしたいのが、

ほけんガーデン「プレミア」というサイトです。

学資保険選びで迷子になってしまっているあなたをきっと助けてくれるはずなので、詳しくみていきましょう。

ほけんガーデン「プレミア」とは

ほけんガーデン「プレミア」は信頼できる学資保険のプランナーと私達をつないでくれるサービスを提供しているサイトです。

土曜日・日曜日・祝日も含めこちらの希望の日程に合わせて、都合の良い場所でプランナーに学資保険の相談ができるのですが、その相談はなんと無料!

しかも初回のみなどではなく、何度相談しても無料だというのだから驚きです。

他にもファイナンシャルプランナーに相談できる場所は色々ありますが、その店が保険会社の代理店だった場合、複数の保険会社の商品を比較検討することは難しいですよね。

ですが、ほけんガーデン「プレミア」は10社以上の保険会社を取り扱っているのが強み。

こちらのニーズに合わせて複数の保険の組み合わせをするなど、臨機応変な対応をしてもらえるのは大きなメリットといえそうです。

こういった窓口に相談する際に心配になるのが、「保険を買うことを強制されるのではないか?」というところだと思うのですが、

その点においてもほけんガーデン「プレミア」は安心です。

相談をして保険の提案を受けた結果、やっぱり契約は見送ろうということにしても問題なしと明記してありますし、万が一、しつこい勧誘を受けた時は担当者変更をお願いすることもできます。

プランに不安がある場合はセカンドオピニオンも受けられるとのことなので、あまり気負わずに相談することができるのではないでしょうか。

学資保険を選ぶにあたって、たくさんの保険会社のパンフレットや公式サイトとにらめっこしても決めきれずに悩んでいる方は、ぜひ一度このほけんガーデン「プレミア」に相談してみてはいかがでしょうか。

保険のプロと話しているうちに自分のニーズが見えてきて、ぴったりの学資保険に出会えると思いますよ。

↓こちらのサイトをぜひチェックしてみてくださいね。

学資保険専門の無料相談サイト ほけんガーデン「プレミア」![]()

学資保険のおすすめはコレ 保険選びで迷子にならないための秘訣とは?まとめ

以上をまとめると、学資保険のおすすめについては、

① 返戻率の高さとオーダーメイド感覚で選べる保険金の受取方法が魅力なのは、ソニー生命の学資保険。年齢が高い契約者でも加入できるメリットもあり。

② ほどほどの月額負担で納得の返戻率が得られて、お得な兄弟割引もあるのは、フコク生命の学資保険「みらいのつばさ」。

③ 一括払いの全期前納払いを利用することで業界一の返戻率が狙えるのは、明治安田生命の「つみたて学資」。受取額の増額で109.0%という高い返戻率も可能。

④ 学資保険にこだわらなければ、「ドル建て積立利率変動型終身保険」という選択肢もあり。為替リスク等はあるが、円建て保険にはない高い利率が魅力。

⑤ 数ある保険商品の中から自分にあった学資保険を選ぶにはプロに相談するのが近道。ほけんガーデン「プレミア」は都合のいい日程、場所で学資保険のプランナーに無料相談できるので、保険選びに自信のない方におすすめ。

ということがわかりました。

保険の支払いは今後何年にも渡って続いていくものですし、お子さんのための大切な教育資金を準備するためのものですから、絶対に失敗したくはないですよね。

この機会にしっかりと保険の勉強をして、無理なく続けられて自分たちのニーズにしっかり見合った保険を選んでいただきたいです。

そのためにも今回ご紹介した学資保険を参考にしつつ、ぜひ一度学資保険のプロの話を聞いてみることをおすすめします。

保険の話は複雑で難しい面もありますが、きっと最後には自信を持って自分たちにぴったりの保険を選ぶことができると思いますよ。